Praxisbewertung

Die Bewertung von Arzt und Zahnarztpraxen und medizinischen VersorgungszentrenAls Spezialist für die Bewertung von Unternehmen liegt ein Schwerpunkt unserer Beratung auf der Bewertung von Arztpraxen, Zahnarztpraxen und medizinischen Versorgungszentren (MVZ).

Inhalt

- Bewertungsanlässe (Wann sollte bewertet werden?)

- Art und Anzahl der verschiedenen Methoden

- Verfahren der Bundesärztekammer, die Bundesärztekammermethode, die modifizierte Bundesärztekammermethode (seit 2009)

- modifizierte Ertragswertverfahren

- Vergleichswertverfahren

- Der wahre Praxiswert

Im Folgenden wollen wir Ihnen einen kurzen Überblick über die Bewertungsanlässe und die Wahl der richtigen Bewertungsmethode geben.

Anschließend gehen wir näher auf die beiden am häufigsten angewandten Bewertungsmethoden bei der Bewertung von freiberuflichen Praxen ein und zeigen Ihnen die für die Bewertung interessanten Variablen und Stellschrauben innerhalb der einzelnen Bewertungsmethoden.

Kurzfassung

Als Zusammenfassung lässt sich festhalten, dass es keinen richtigen und fairen Wert gibt. Letztlich entstehen die Preise durch das Zusammentreffen von Angebot und Nachfrage. Bewertungen erleichtern jedoch die Kaufpreisverhandlung, da sie Transparenz bringen und eine sachliche Diskussion ermöglichen, wodurch die Emotionen in der Kaufpreisverhandlung reduziert werden.

Anlässe der Bewertung

Wann muss eine Arztpraxis bewertet werden?

Zu Beginn muss man sich fragen, wer, was, aus welcher Sichtweise und zu welchem Anlass bewertet.

Es gibt unterschiedliche Bewertungsanlässe. Der jeweilige Bewertungsanlass entscheidet dabei über die Wahl der (zulässigen) Bewertungsmethode(n).

Im Folgenden haben wir wichtige Bewertungsanlässe bei niedergelassenen Medizinern aufgeführt:

- Praxisübernahmen-, Praxisabgaben (Gesellschafter A -> Gesellschafter B)

- Gesellschafterwechsel (A+B -> A+C)

- Gesellschafterausstieg (A+B+C -> A+B – Anwachsung stiller Reserven)

- Gesellschaftereinstieg (A+B -> A+B+C)

- Anteilsverschiebungen innerhalb einer Berufsausübungsgemeinschaft (A 90% + B 10% -> A 50% + B 50%)

- Umwandlungen und Einbringungen (A+B GbR -> A+B MVZ GmbH)

- Praxisbewertungen im Rahmen einer frühzeitigen Ausstiegsplanung

- Bewertungen für Zwecke der Erbschaftsteuer und Schenkungsteuer

- Bewertungen bei Entschädigungen und Abfindungen

- Versorgungsstärkungsgesetz? Bewertungen beim Sitzaufkauf durch die Kassenärztliche Vereinigung (Einziehung des Kassensitzes gegen Entschädigungszahlung gem. § 103 Abs. 3a SGB V)

Schnellnavigation: Bewertungsanlässe | Methoden | modifizierte Bundesärztekammermethode | modifizierte Ertragswertverfahren | Vergleichswertverfahren | Der wahre Praxiswert

Die Vielfalt der Bewertungsmethoden

Methodenvielfalt

Mit wenigen Ausnahmen, wie z.B. der erbschafts- und schenkungssteuerlichen Bewertungen, gibt es keine gesetzlich vorgeschriebenen Bewertungsverfahren bzw. Bewertungsmethoden.

Dennoch gibt es in fachkundigen Kreisen einen relativ guten Konsens über die im jeweiligen Fall anzuwendenden Bewertungsmethoden. Die Auswahl der gängigen und allgemein anerkannten Bewertungsverfahren ist dabei abhängig von den einzelnen Klassifizierungsmerkmalen eines zu bewertenden Unternehmens, wobei insbesondere Merkmale wie die Unternehmensbranche, die Rechtsform des zu bewertenden Unternehmens, die Unternehmensgröße und die Kapitalmarktorientierung des Unternehmens zu beachten sind.

Oftmals ist es sinnvoll verschiedene Bewertungsverfahren anzuwenden, um eine Wertverdichtung zu erreichen.

Im Folgenden nennen wir Ihnen die in der Praxis häufig anzutreffenden Bewertungsmethoden zur Bewertung von Arztpraxen und gehen hierbei auf die weitverbreitetsten Verfahren im Detail ein:

- Verfahren der Bundesärztekammer/ die Bundesärztekammermethode/ die modifizierte Bundesärztekammermethode (seit 2009)

- modifizierte Ertragswertverfahren

- Vergleichswertverfahren

- Multiplikatorverfahren

- DCF-Verfahren

Schnellnavigation: Bewertungsanlässe | Methoden | modifizierte Bundesärztekammermethode | modifizierte Ertragswertverfahren | Vergleichswertverfahren | Der wahre Praxiswert

Die modifizierte Ärztekammermethode (seit 2009)

Verfahren der Bundesärztekammer

Die modifizierte Bundesärztekammermethode, die auch das Verfahren der Bundesärztekammer genannt wird, ist ein häufig am Markt anzutreffendes Bewertungsverfahren.

Grund hierfür ist die relativ einfache Berechnungsmethodik. Die modifizierte Bundesärztekammermethode ist wissenschaftlich umstritten. Daher werden ihre Bewertungsergebnisse vor Gericht auch nicht anerkannt.

Dennoch kann sinnvoll sein eine Praxisbewertung nach der modifizierten Bundesärztekammermethode als Nebenbewertung zur Wertbestätigung bzw. Validierung eines anderweitig berechneten Praxiswerts heranzuziehen. Häufig sollte eine Bewertung nach diesem Verfahren allein schon deshalb durchgeführt werden, wenn man von der entsprechenden Gegenseite mit einer Bewertung nach diesem Verfahren konfrontiert wird.

Berechnung Praxiswert

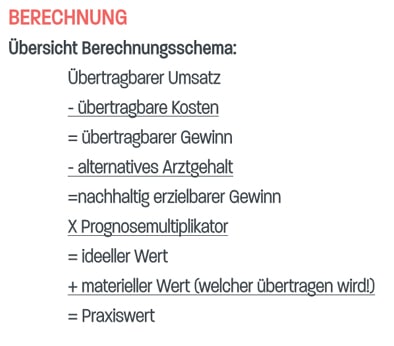

Bei der Berechnung des Praxiswerts nach der modifizierten Bundesärztekammermethode wird zunächst der übertragbare Umsatz der zu bewertenden Praxis ermittelt.

Der übertragbare Umsatz ergibt sich aus den historischen Umsatzzahlen der Praxis der letzten 3 Jahre, welche um die nicht in die Zukunft transferierbaren Umsatzbestandteile korrigiert werden.

Der übertragbare Umsatz

Datenbasis ist die steuerliche Gewinnermittlungen der letzten drei Jahre

Als Datenbasis dienen hier die steuerlichen Gewinnermittlungen der letzten drei Jahre des Abgebers bzw. die betriebswirtschaftlichen Auswertungen, falls die steuerlichen Gewinnermittlungen noch nicht gefertigt wurden.

Zu den nicht übertragbaren Umsätzen gehören u.a. persönlich zurechenbare Erträge und neutrale Erträge, d.h. betriebsfremde, periodenfremde oder außerordentliche Erträge.

Zu den zu persönlich zurechenbaren Erträgen zählen z.B. Erträge, die besondere Abrechnungsgenehmigungen erfordern, welche nicht auf den Nachfolger bzw. den Käufer übertragen werden können. Hierunter könnte z.B. eine Sondervereinbarung einer Krankenkasse fallen, die an die Person des Abgebers gebunden ist. Oftmals haben Abgeber auch Zusatzqualifikationen erworben, die ihnen zusätzlichen Abrechnungsmöglichkeiten erlaubt haben, welche der Nachfolger nicht aufweisen kann. Zu prüfende Umsatzbestandteile sind hier z.B. Umsätze aus Knappschaftszulassungen, Umsätze aus Verträgen zur Integrierten Versorgung (IV-Verträge), Umsätze aus Gutachtertätigkeiten, D-Arzt Zulassungen, Sonographie, Röntgenaufnahmen, Laborumsätze etc.

Oftmals sind Umsatzbestandteile auch deswegen nicht übertragbar, weil der übernehmende Arzt ein abweichendes Geschäftsmodell anstrebt und historische Umsätze in Zukunft nicht mehr geplant sind. Beispiele hierfür können Erlöse aus Gutachten, betriebsärztlichen Tätigkeiten oder Notdiensten sein.

Da als Datengrundlage in der Regel die steuerliche Gewinnermittlung dient, ist der steuerlich erfasste Umsatz ggf. auch um diverse Positionen zu korrigieren. Hierunter fallen zum Beispiel Erlöse aus der unentgeltlichen Wertabgabe bzw. Erlöse aus der privaten Nutzung eines Firmen-PKW´s.

Bei den neutralen Erträgen gilt es insbesondere Erträge aus Anlagenverkäufen, zusätzliche Miet- und Zinserträge, Erträge aus Beteiligungen, Erträge aus Versicherungserstattungen und Erträge aus Erstattungen des Umlageverfahrens der Krankenkassen ausfindig zu machen und zu korrigieren.

Je nach Fachgruppe gibt es noch diverse weitere abrechnungsspezifische Besonderheiten zu überprüfen, weswegen zur Fertigung einer Praxisbewertung die letzten Quartalsabrechnungen des Abgebers überprüft werden sollten.

Die übertragbaren Kosten

Berücksichtigung übertragbarer Kosten

Nachdem der übertragbare Umsatz ermittelt wurde, müssen die übertragbaren Kosten berechnet werden. Korrigiert werden hier die historischen persönlich zurechenbaren Aufwendungen, die neutralen Aufwendungen, kalkulatorische Kosten, sowie zukünftig entstehende abgabebedingte Aufwendungen.

Beispiele hierzu sind die Abschreibungen und langfristigen Finanzierungsaufwendungen, Aufwendungen aus Anlageverkäufen, Aufwendungen durch die Auflösung von Rückstellungen, Personalaufwand für Familienangehörige uvm.

Vom übertragbaren Gewinn zum Praxiswert

Umsatz abzüglich Kosten ergibt den Gewinn

Nach Ermittlung der übertragbaren Kosten, werden diese vom übertragbaren Umsatz substrahiert und man erhält den übertragbaren Gewinn. Diese Berechnung erfolgt für die vergangenen 3 Jahre.

Aus diesen Gewinnen wird mittels Gewichtung ein Durchschnittsgewinn gebildet. Nach Subtraktion eines kalkulatorischen Arztlohns/ alternativen Arztgehalts erhält man den nachhaltig erzielbaren Gewinn.

Dieser wird mit einem Prognosemultiplikator multipliziert. Der Prognosemultiplikator ist hierbei bewertungstechnisch vorgegeben und beträgt bei einer Einzelpraxis 2,0 und bei einer BAG 2,5. Das Ergebnis ist der sogenannte ideelle Praxiswert, auch immaterieller Praxiswert genannt. Je nach Besonderheit der Praxis kann hierauf noch ein bis zu 20%iger Zu- oder Abschlag vorgenommen werden.

Nach Addition des Verkehrswerts/Marktwerts der übernommenen materiellen Wirtschaftsgüter (materieller Wert) mit dem immateriellen Wert erhält man den Praxiswert.

Besonderheiten bei der Praxisbewertung nach der modifizierten Bundesärztekammermethode

Auf folgende Dinge sollten Sie besonders achten

Achten Sie bei der Bewertung immer darauf, dass die zur Bewertung vorliegenden Daten vollständig sind. Teilweise werde Daten unvollständig weitergegeben, um wertbeeinflussende Faktoren zu verschleiern und vorzuenthalten.

Einseitige Gewinnbereinigung: Vielfach werden Praxisbewertungen im Auftrag eines Investors oder des Abgebers gefertigt. Die bewertende Stelle hat daher oft Anreize keine neutrale Bewertung vorzunehmen, man spricht hier auch von subjektivierten Bewertungen. So werden in der Praxis oftmals bei der Berechnung des übertragbaren Umsatzes oder der übertragbaren Kosten nur einseitig Positionen korrigiert, um den Zielwert des Auftraggebers zu erreichen oder einen bereits kommunizierten Kaufpreis zu verteidigen.

Problemfeld Gewinnbereinigung. Klassische Bewertungsfallen:

- Angegebener Umsatz ist nicht oder nicht vollständig übertragbar

- Zeitlich unverhältnismäßig hoher Arbeits- und Zeiteinsatz des Abgebers

- Praxisimmobilie ist im Besitz des Abgebers und der Entwurf des künftigen Mietvertrags liegt nicht vor

- Bisherige Verträge des Abgebers werden übernommen und beinhalten kostenintensive künftige Zahlungsverpflichtungen für den Käufer (z.B. Rückbauverpflichtung im Mietvertrag, geplante Lohnerhöhungen Mitarbeiter, aus Elternzeit wiederkehrende Mitarbeiter etc.)

- Nicht im Betrieb tätige Angehörige sind im Personalaufwand enthalten

- Angehörige des Abgebers arbeiten unentgeltlich im Betrieb und müssen vom Übernehmer ersetzt werden

Problemfeld Berechnung und Fazit

Herausforderungen Berechnungsmethode und Fazit

Problemfeld Berechnung

- Wahl des richtigen Gewichtungsfaktors

- Ansatz der Höhe des kalkulatorischen Arztlohns

Ab einem Umsatz von 240 T€/Arzt sieht die modifizierte Methode der Bundesärztekammer ein vielfach nicht repräsentatives Arztgehalt von 76.000 € p.a. vor. - Prognosemultiplikator

Der bei der Berechnung anzusetzende Prognosemultiplikator ist mit 2,0 bei einer Einzelpraxis und 2,5 bei Berufsausübungsgemeinschaften fest vorgegeben. - Abschlag / Aufschlag Goodwill / immaterieller Praxiswert

Max. +/- 20% – Gründe für eine Modifizierung des immateriellen Praxiswerts sind die Ortslage der Praxis, die Praxisstruktur (Überweisungspraxis, Konsiliarpraxis), Versorgungsgrad / Arztdichte innerhalb des Einzugsgebietes, Möglichkeit / Pflicht die Praxis in den vorhandenen Räumen weiterzuführen, Qualitätsmanagement, Anzahl der Zulassungen / hälftige Zulassungen, Zulassung als Vertragsarzt in einem gesperrten / offenen Planungsbereich, Expansionsmöglichkeiten vor Ort, Anstellung von Ärzten, Kooperationsmöglichkeiten - Höhe Verkehrswert des materiellen Praxisvermögens

Fazit zur modifizierten Bundesärztekammermethode

Das Verfahren ist betriebswirtschaftlich umstritten und hat keine gerichtliche Akzeptanz, da der Anspruch an die Kriterien Verständlichkeit, Richtigkeit, Nachvollziehbarkeit und Vermeidung von Keinmal- oder Doppelberücksichtigung nicht erfüllt wird.

Wichtig zu wissen ist auch, dass die kassenärztlichen Vereinigungen eine kostenlose Bewertung nach dem Verfahren der Bundesärztekammer anbieten. Hierbei wird die Bewertung u.K.n. ohne die o.a. Berücksichtigung der Bewertungsfaktoren durchgeführt, weshalb bei diesen Bewertungen letztlich die Aussagekraft ggf. eingeschränkt ist.

Schnellnavigation: Bewertungsanlässe | Methoden | modifizierte Bundesärztekammermethode | modifizierte Ertragswertverfahren | Vergleichswertverfahren | Der wahre Praxiswert

Das modifizierte Ertragswertverfahren

Zutreffend und gerichtlich akzeptiert

Das modifizierte Ertragswertverfahren ist das wohl zutreffendste Bewertungsverfahren für die Bewertung einer Arztpraxis. Es ist daher im Gegensatz zu anderen Verfahren auch gerichtlich akzeptiert. Zu unterscheiden ist hierbei nach einem subjektivierten Unternehmenswert, also aus Sicht des Abgebers oder Käufers/Investors, und dem objektivierten Unternehmenswert.

Zukünftige Überschüsse einer Periode

Vergangenheitsanalyse und Zukunftsprognose

Um die zukünftigen Überschüsse zu ermitteln, müssen diese zunächst hergeleitet werden. Hierzu ermittelt man zunächst die tatsächlich in den letzten 3-5 Jahren realisierten Umsätze, Aufwendungen und Gewinne. Anschließend werden die Werte in einer Überleitungsrechnung modifiziert, um die tatsächlich übertragbaren Umsätze und Aufwendungen zu ermitteln, wobei insbesondere die Ergebnisse von außerordentlichen und einmaligen Faktoren bereinigt werden.

Die aus der Vergangenheitsanalyse resultierenden Daten werden anschließend als Datenbasis zur Prognose der zukünftigen Entwicklung herangezogen, hierbei werden nun auch künftige planbare und wahrscheinliche Änderungen berücksichtigt. Es empfiehlt sich die Zukunftsprognose mittels detaillierter Planrechnungen für die kommenden Jahre innerhalb des Betrachtungszeitraums zu erstellen.

Planungshorizont. Prognosezeitraum. Betrachtungszeitraum.

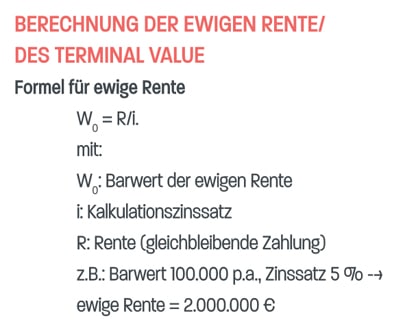

Berechnung der ewigen Rente / des terminal value

Ein wesentlicher wertbeeinflussender Faktor ist „die Dauer“ des Betrachtungszeitraums. Der Betrachtungszeitraum soll den Zeitraum abbilden, in dem der Nachfolger von dem durch den Übergeber aufgebauten Patientenstamm profitiert und das Erfolgspotential auf seine Person verlagert. Hierbei kann die Dauer des Betrachtungszeitraums variieren, da je nach Praxiskonzept unterschiedliche enge Personengebundenheiten an den behandelnden Abgeber vorliegen.

Bei einer Einzelpraxis oder Personenunternehmen ist der Betrachtungszeitraum daher grundsätzlich begrenzt. Hier von gibt jedoch auch Ausnahmen.

In den letzten Jahren kann gerade im Bereich der fachärztlichen Humanmedizin eine starke Entwicklung hin zu immer größeren Praxen beobachtet werden. Bei einer Praxis bzw. MVZ mit sehr vielen Behandlern nimmt jedoch die Relevanz der Personengebundenheit/Patientenbindung an den Abgeber immer weiter ab und die Relevanz des Praxiskonzepts und der Praxismarke stärker zu. Daher kann man im Extremfall von einer Personenungebundenheit sprechen, womit derartige Praxen eine personenunabhängige unbegrenzte Lebensdauer haben. In diesen Fällen kann die Berechnung der Bewertung daher noch um eine „ewige Rente“ oder den „terminal value“ modifiziert werden.

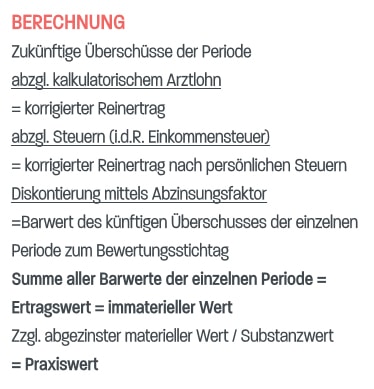

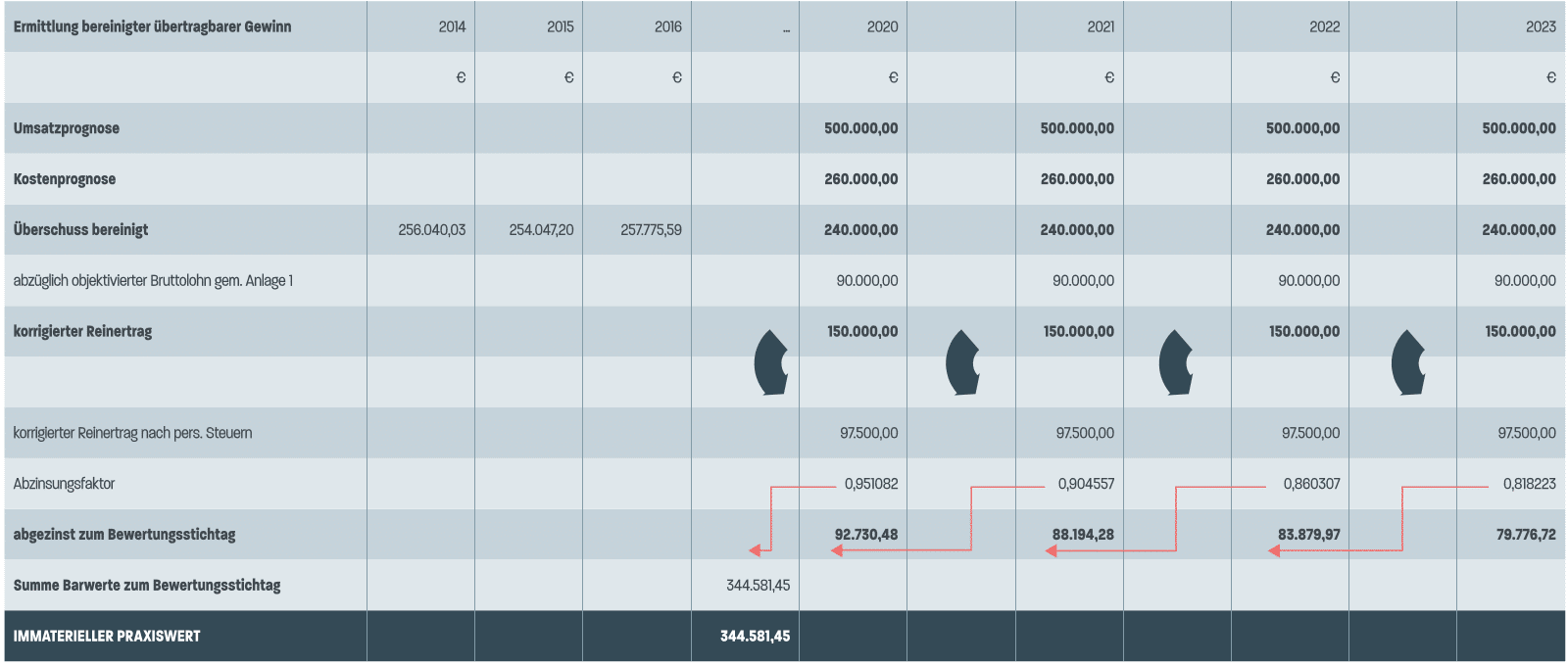

Von den zukünftigen Zahlungsüberschüssen wird in jeder Periode ein kalkulatorischer Arztlohn abgezogen. Die Höhe des kalkulatorischen Arztlohn ist hierbei nicht betragsmäßig fest vorgegeben, sondern wird je nach Einzelfall festgelegt. Bei einer subjektivierten Bewertung aus Sicht des Käufers, könnte hier das vorherige Angestelltengehalt des Käufers abgesetzt werden. Grundsätzliche Vorgabe ist, dass der angesetzt kalkulatorische Arztlohn mit einem angemessenen Angestelltengehalt vergleichbar sein sollte, wobei die jeweilige Fachgruppe, Berufserfahrung und alternativer Verdienstmöglichkeiten berücksichtigt werden sollten.

Nachdem der kalkulatorische Arztlohn abgezogen wurde, hat man den korrigierten Reinertrag ermittelt. Hiervon wird noch ein i.d.R. pauschalierter Steuersatz abgezogen, womit man zum korrigierten Reinertrag nach persönlichen Steuern kommt.

Anschließend wird mittels Abzinsungsfaktor der Barwert der künftigen Überschüsse der einzelnen Periode zum Bewertungsstichtag ermittelt. Die Summe aller Barwerte der einzelnen Perioden ergibt den Ertragswert zum Bewertungsstichtag. Dies ist der immaterielle Praxiswert.

Abzinsungsfaktor

Einfluss auf Höhe der Barwerte und somit auf den Praxiswert

Insbesondere der Abzinsungsfaktor hat daher starken Einfluss auf die Höhe der Barwerte und somit auf den Praxiswert. Der Abzinsungsfaktor ist grundsätzlich nicht fest vorgegeben, sondern setzt sich aus mehreren Einzelfaktoren zusammen., welche im jeweiligen Bewertungszeitpunkt zu berücksichtigen sind.

Vereinfachtes Berechnungsbeispiel des Abzinsungsfaktor (mit Klick Grafik vergrößern):

(Klick vergrößert die Grafik)

Fazit zum modifizierte Ertragswertverfahren

Das modifizierte Ertragswertverfahren ist das wohl passendste Bewertungsverfahren im Bereich der Bewertung von Arztpraxen. Da zur Ermittlung der Bewertung die künftigen Zahlungszuflüsse prognostiziert werden und die Zukunft mit Unsicherheit behaftet ist, können Bewertungen nach dem modifizierten Ertragswert keinen „wahren Wert“ gewährleisten.

Bei subjektivierter Erstellung gibt es darüber hinaus wertbeeinflussende Faktoren, um den Praxiswert in der Bewertung zu senken oder zu erhöhen. Zu diesen Faktoren zählen insbesondere der Betrachtungszeitraum, die Höhe des kalkulatorischen Arztlohns und der Abzinsungsfaktor.

Schnellnavigation: Bewertungsanlässe | Methoden | modifizierte Bundesärztekammermethode | modifizierte Ertragswertverfahren | Vergleichswertverfahren | Der wahre Praxiswert

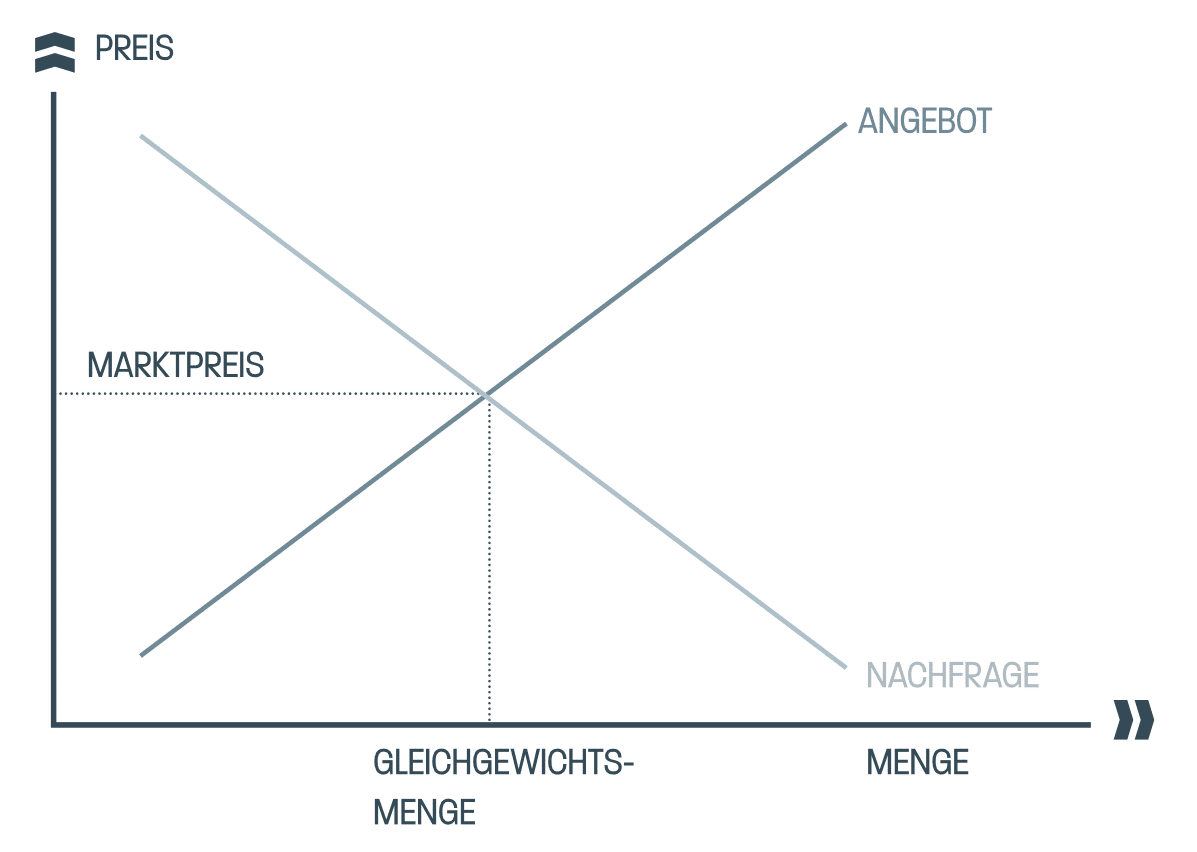

Vergleichswertverfahren

Die gängigsten Bewertungsmethoden

Bei Vergleichswertverfahren wird der Verkehrswert einer zu bewertenden Praxis von im gleichen Zeitraum vergleichbaren bereits veräußerten Praxen abgeleitet.

Dabei sind Vergleichswertverfahren in der Wertberechnung umso zutreffender, je höher die Datenmenge an vergleichbaren veräußerten Praxen ist.

Diese statistischen Daten werden bereits von mehreren Research Unternehmen angeboten.

Schnellnavigation: Bewertungsanlässe | Methoden | modifizierte Bundesärztekammermethode | modifizierte Ertragswertverfahren | Vergleichswertverfahren | Der wahre Praxiswert

Der wahre Praxiswert

Zusammentreffen von Angebot und Nachfrage

Es gibt keinen richtigen, fairen Wert. Letztlich entstehen die Preise durch das Zusammentreffen von Angebot und Nachfrage. Bewertungen erleichtern jedoch die Kaufpreisverhandlung, da sie Transparenz bringen und eine sachliche Diskussion ermöglichen, wodurch die Emotionen in der Kaufpreisverhandlung reduziert werden.

Herangehensweise in der Kaufpreisverhandlung

- Erforderliche Unterlagen und erste Preisvorstellung von Gegenseite anfordern

- Praxisbewertung erstellen oder prüfen

- Eigenen Preis nennen und begründen

- neutralen Spezialisten zur Kaufpreisverhandlung hinzuziehen

Erforderliche Unterlagen für die Bewertung Ihrer Arztpraxis oder Zahnarztpraxis:

- Gewinnermittlungen der letzten 3 Jahre nebst Anlagespiegel

- Aktuelle BWA und SuSa (Summen- und Saldenliste)

- Aktuelle Personalkostenübersicht / aktuelles Lohnjournal

- Aktueller Mietvertrag/ Entwurf künftiger Mietvertrag, falls Immobilie im Eigentum des Abgebers

- Die letzten 3-4 KV/KZV-Abrechnungen

- Ggf. vorliegende Praxiswertermittlungen, Gutachten über den materiellen Wert

Schnellnavigation: Bewertungsanlässe | Methoden | modifizierte Bundesärztekammermethode | modifizierte Ertragswertverfahren | Vergleichswertverfahren | Der wahre Praxiswert